國際金融報

李若菡

2025-09-18 07:38

證券時報記者 裴利瑞

“吃瓜吃到自己買的基金身上。”近期,港股創新藥企業藥捷安康股價出現大幅波動,引發市場廣泛關注。

由于藥捷安康被“悄然”納入了包括國證港股通創新藥指數在內的多只指數的成份股,導致相關ETF被動買入,引發了眾多投資者在社交平臺上討論。

這一極端個案不僅讓部分基民“踩雷”,更將指數編制規則的潛在漏洞與ETF規模擴張帶來的“雙刃劍”效應,再次推至聚光燈下。

ETF“踩雷”藥捷安康

公開資料顯示,藥捷安康于2025年6月23日在港股上市,是一家以臨床需求為導向、處于注冊臨床階段的生物制藥公司,專注于發現及開發腫瘤、炎癥及心臟代謝疾病小分子創新療法。

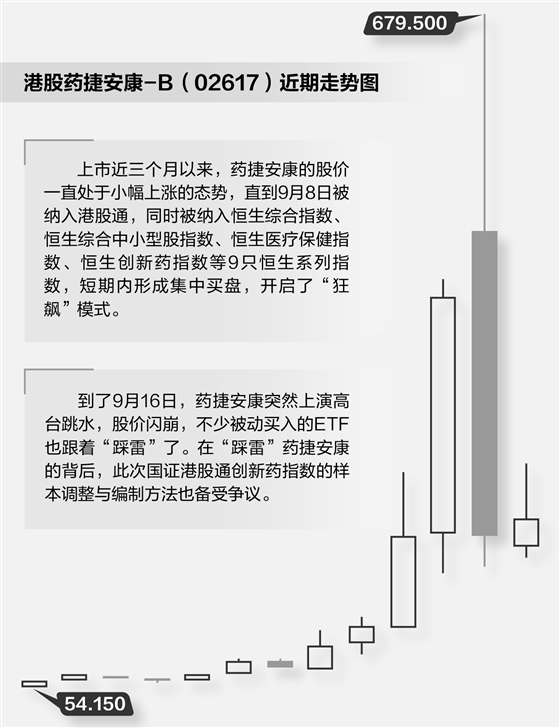

上市近三個月以來,藥捷安康的股價一直處于小幅上漲的態勢,直到9月8日被納入港股通,同時被納入恒生綜合指數、恒生綜合中小型股指數、恒生醫療保健指數、恒生創新藥指數等9只恒生系列指數,短期內形成集中買盤,開啟了“狂飆”模式。

Wind數據顯示,自9月8日藥捷安康被調入港股通標的以來,南向資金持續加碼,公司股價在9月12日上漲77.09%,9月15日更是暴漲115.58%。

但到了9月16日,藥捷安康突然上演高臺跳水,其股價早盤一度大漲63%,但下午便斷崖下跌,截至收盤下跌53.73%,股價從679.5港元/股掉落至192港元/股,堪比“過山車”。

這一巨幅波動引起了眾多投資者的關注,于是,有投資者發現,自9月15日起,藥捷安康“悄然”出現在了多只跟蹤國證港股通創新藥指數的ETF的申贖清單中。

這主要是因為9月15日,國證港股通創新藥指數實施了季度定期調整,藥捷安康被納入成份股。以同類產品中最大的港股通創新藥ETF為例,9月15日,該ETF買入藥捷安康300萬股,按前一個交易日收盤價計算對應金額約5.78億港元,占基金凈值比約2.62%。國證指數公司信息顯示,全市場共有5只ETF跟蹤國證港股通創新藥指數,合計總規模約359.63億元,如果以2.62%占比來計算,ETF被動買入金額約9.4億元。

但剛被納入指數成份股,藥捷安康便遭遇巨幅回調,不少投資者感嘆“躺著也中槍”。9月17日,藥捷安康股價有所回升,截至收盤上漲8.96%,但距離最高點仍然有近70%的回調。

指數調整與編制方法存漏洞

在“踩雷”藥捷安康的背后,此次國證港股通創新藥指數的樣本調整與編制方法也備受爭議。

首先,按照該指數的樣本股調整規定,國證港股通創新藥指數實施季度定期調整,于每年3月、6月、9月和12月的第二個星期五的下一個交易日實施,即9月15日正式實施今年三季度的定期調整。

但對于此次調整,國證指數公司并未提前發布公告,使得很多普通投資者不知道藥捷安康已經被納入國證港股通創新藥指數,且截至發稿前,國證指數中心官網上的國證港股通創新藥指數樣本詳情中,依然沒有藥捷安康的身影。

“很多投資者買ETF是因為其持倉透明,但指數公司和基金公司均未及時向公眾投資者告知指數調整細節,一定程度上損害了投資者的知情權。”有基金評價人士向證券時報記者表示。

其次,根據國證港股通創新藥指數編制方案,該指數的選樣空間需要滿足具備互聯互通標的資格;公司近一年無重大違規、財務報告無重大問題;公司最近一年經營無異常、無重大虧損;考察期內股價無異常波動等要求。選樣方法分為兩步,首先,剔除選樣空間內最近一年日均成交金額低于1000萬港元的股票;然后,對選樣空間剩余股票按照最近一年日均總市值從高到低排序,選取前50只股票作為指數樣本股,樣本數量不足時按實際數量納入。

“這個指數的編制方法有一些漏洞,首先,藥捷安康上市不足三個月,其實并不完全滿足上述要求中關于‘近一年日均成交金額’的要求;其次,這個指數的選樣方法也相對簡單,沒有考慮流通股占比等細節,而藥捷安康恰恰是因為流通盤小、流動性不足引發股價大幅波動。”有基金評價人士向證券時報記者表示。

Wind數據顯示,藥捷安康總股本3.97億股,IPO發售1528萬股,其中979萬股被基石投資者鎖定,實際可交易股份僅約549萬股。

被動資金影響力越來越大

這并不是ETF影響個股波動的首例,隨著ETF的規模突破5萬億元大關,持股市值也超越主動基金,被動資金已經成為影響市場走向的一股強大力量。

特別是9月以來,眾多指數集體迎來季度定期調整,ETF機制驅動下的被動買入以及賣出力量更是時常影響市場波動。

比如,9月15日,科創50、科創芯片、科創AI、科創成長等多只科創板指數也迎來季度調整。按照指數編制規則,單個成份股權重不得超過10%,而寒武紀在上述指數中的權重普遍超過指數規定的10%上限,帶來大量被動資金隨之調倉。

Wind數據顯示,跟蹤科創50的ETF規模約1740億元,若要將寒武紀的權重從15.42%降至10%,將導致這些科創50ETF被動減持寒武紀的股票約94億元。如果再疊加科創芯片、科創AI、科創成長等指數的調整,寒武紀的權重下調或將引起相關指數基金被動賣出寒武紀近200億元左右的規模,占到寒武紀日成交額的六七成。

“為了避免過度集中拋售,我們會在指數調整公告發布后就慢慢調倉,但仍然難免會對股價造成影響。”一位接受證券時報記者采訪的基金經理表示。

瑞銀中國非銀金融研究團隊表示,ETF規模擴張往往會增強市場的流動性,但隨著ETF規模進一步增長,納入和剔除成份股所帶來的短期股價波動受被動資金進出的影響或將加劇。

華安證券金融工程團隊也認為,ETF持有量更多的股票比其他類似的證券更具波動性,且ETF交易產生的波動性至少在短期內是一種不可分散的風險來源,因為指數化可能導致資產收益和流動性的更大協同變動。